재테크/직장인 꿀팁

2025 연말정산 똑똑하게 준비하기: 연봉 구간별 연금저축·IRP 절세 전략 가이드

MHONLY

2025. 4. 10. 10:22

왜 연말정산 준비가 중요한가?

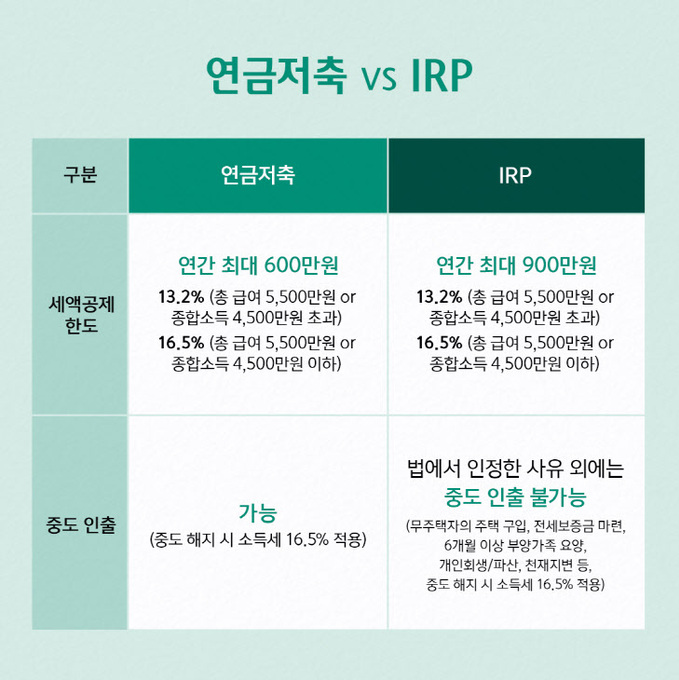

많은 직장인 분들이 가장 먼저 고민하는 부분은 세액공제입니다. 특히 연금저축과 **IRP(개인형 퇴직연금)**는 대표적인 절세 상품으로, 연봉 구간에 따라 환급액이 달라지기 때문에 소득에 맞는 전략 수립이 필수입니다.

연봉 구간별로 어떤 전략을 세워야 최대 절세 혜택을 받을 수 있을지, 지금부터 꼼꼼히 알려드릴게요.

✅ 연봉 5,000만 원 이하: 연금저축부터 활용하세요

- 세액공제율: 16.5%

- 연금저축에 연간 400만 원 납입 시 약 66만 원 환급

- IRP 추가 납입 가능(최대 300만 원까지)

💡 전략 요약:

연금저축 400만 원 + IRP 300만 원 = 총 700만 원 공제

✅ 연봉 6,000만 원 ~ 7,000만 원: 분산 전략이 유리합니다

- 세액공제율: 13.2%

- 연금저축 300만 원, IRP 400만 원으로 분산 가능

- 유동성이 중요하다면 연금저축 비중을 더 높이세요

💡 전략 요약:

수익성과 안정성의 균형을 맞춘 분산 납입

✅ 연봉 8,000만 원 이상: IRP 적극 활용 전략

- 세액공제율은 동일하지만, 환급 금액이 커집니다

- 퇴직금 + 추가 납입까지 IRP 중심으로 채우는 것이 유리

💡 전략 요약:

IRP 최대한도로 채워 절세 효과 극대화 + 퇴직금 운용도 고려

📝 연말정산 절세를 위한 팁

- 12월 31일 이전까지 입금 완료해야 공제 인정

- IRP 중도 해지 시 세금 추징되므로 장기 운용 전제

- 은행·증권사·보험사 어디에서든 가입 가능하며, 수수료 비교 필수

✅ 요약정리 (한눈에 보기)

연봉 구간추천 전략공제율

| 5,000만 원 이하 | 연금저축 우선 | 16.5% |

| 6,000만~7,000만 원 | 연금저축 + IRP 분산 | 13.2% |

| 8,000만 원 이상 | IRP 최대한도 채우기 | 13.2% |

📌 마무리

연말정산은 ‘준비된 사람의 보너스’입니다. 본인의 연봉과 자금 사정을 고려해 연금저축과 IRP를 전략적으로 활용해 보세요. 작게는 수십만 원, 크게는 수백만 원의 환급이 가능하니까요. 지금 바로 시작해 보세요!